查看详情 预制菜冷链配送物流 佛山到厦门 冷冻食品配送 冷藏运输 上门提货

更新:2024-11-24 08:18 编号:26387734 发布IP:117.61.102.144 浏览:16次

- 发布企业

- 踏信冷链物流(深圳)有限公司商铺

- 认证

- 资质核验:已通过营业执照认证入驻顺企:第2年主体名称:踏信冷链物流(深圳)有限公司组织机构代码:91440300MA5HNUFM41

- 报价

- 人民币¥300.00元每吨

- 广东踏信

- 安全送达

- 公司定位

- 深圳

- 服务对象

- 奶油

- 关键词

- 深圳冷链物流公司,冷链物流费用咨询,冷冻冷藏食品冷链,全程温控食品安全,冷链专线干线运输

- 所在地

- 深圳市龙岗区平湖街道平湖社区平安大道1号乾龙物流园1栋103

- 联系电话

- 15986619992

- 手机

- 15986619992

- 总经理

- 谢庆飞 请说明来自顺企网,优惠更多

- 请卖家联系我

详细介绍

(报告出品方/作者:招商证券,苏宝亮、肖欣晨、魏芸)

一、他山之石:海外冷链物流行业发展成熟

1、美国冷链行业发展概况

(1)回溯历史:经济、人口、运输体系三重因素驱动美国冷链快速发展

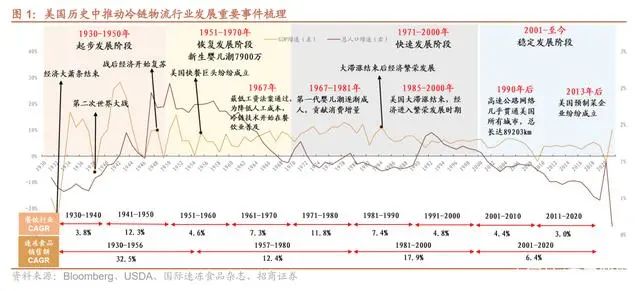

1930-1950:起步发展阶段

冷链运输早起源于 19 世纪上半叶冷冻机的发明,电冰箱出现后,各种保鲜和冷冻食品开始进入市场和消费者家庭。到 20 世纪 30年代,弗雷德里克-琼斯发明可安装于运送易腐食品卡车的便携式空气冷却装置,使得冷运铁路车厢和卡车得以长距离运输易腐食品,推动了冷链运输的快速发展。1930-1950 年为美国冷链行业起步阶段,二战中冷链受到摧毁,经济大萧条导致消费需求不足,1930-1940 年餐饮行业营收CAGR 仅为 3.8%,但战后冷链得到重建,随着经济复苏、人口增加、餐饮行业快速发展和速冻技术提升,美国冷链物流行业得以恢复发展,1941-1950 年餐 饮行业营收 CAGR为 12.3%,速冻食品销售额 CAGR 高达 32.5%。

1951-1970:恢复发展阶段

1951-1970 年期间,美国 GDP 快速增长,从 3469.1 亿美元提升至 8599.6 亿美元,CAGR 为6.1%。在经济持续发 展的持续推动下,美国西部、南部呈现繁荣现象,政府加强对经济的调控,改善人民生活,1956 年美国《洲际公路法》颁布,41000 公里的洲际公里建设推动了冷链物流运输的发展。1951-1967 年新生婴儿潮人口高达 7900 万,人口的持续增长叠加经济的高速发展带来了大量的餐饮需求与冷冻食品需求,在此期间餐饮行业营收的 CAGR 约为6.0%。在这段时间,麦当劳等美食快餐巨头也纷纷成立,促进食材标准化以及冷运标准化快速推进,使得冷链物流 发展进入新阶段。

1971-2000:快速发展阶段

1970-2000 年,美国的 GDP 呈现高速增长,CAGR 高达 7.8%,尤其是进入到 20 世纪 90 年代,受益于全球化、科技的发展、灵活的市场,以及强劲的投资,美国经济呈现高经济增长率、低失业率,美国经济结束了滞涨迎来黄金时代。美国人口也随着经济繁荣一同增长,从 1970 年的 2.0 亿人增长至 2000 年的 2.8 亿人,叠加代婴儿潮人口逐渐成人,消费呈现井喷式增长,消费群体外出就餐率逐年攀升,1990-1997 年,在外就餐的消费比例增长 58%,餐饮行业营收CAGR 为 8.0%。冷冻食品的需求也快速增长,速冻食品销售额的 CAGR 为 15.2%。

截至 1997 年,美国已建成高速公路总长达 89203km,占全国公路总里程的14%,其网络几乎贯通全国所有城市,使冷链物流企业可以提供更加高效的服务,接触更多的客户群体。冷链物流需求的剧增与物流基础设施的完善建设,合力推动冷链物流行业进入较快发展期。

2001-2020:稳定发展阶段

2001-2020 年,美国国民的消费水平不断上升,消费结构开始转型,人们对健康饮食方式的关注程度不断提高,对有机水果、蔬菜、生鲜、冷冻食品的需求稳定增长。在疫情的影响下,人们对xinguan疫苗的需求快速增长。2000年后冷链物流行业已经成熟化,冷链物流的需求进入稳定发展阶段。

(2)行业现状:美国冷链基础设施建设成熟,冷链物流市场规模达到千亿以上

北美冷链物流行业保持稳健增长态势。从行业规模来看,北美冷链物流行业规模预计到2024 年将达到 1426 亿美元, 2019-2024 年五年复合增速达到9.7%,保持稳健增长态势。北美冷链物流规模占物流行业总规模比重逐年上升,预 计到 2024 年占比将达到11.9%。

美国冷链基础设施建设较为成熟,主要冷库资源集中在核心农产品产业带。冷库建设方面,冷藏库容量在1997 年 冷链物流发展初期仅有 0.76 亿立方米,根据第 51 次年度冷库调查,美国 2019 年冷库容量为 1.03亿立方米,其中 加利福尼亚州、华盛顿州、佛罗里达州、威斯康星州和德克萨斯州拥有多的冷库资源,冷库容量分别为1100万立方米、793万立方米、708 万立方米、708 万立方米和 680 万立方米,冷库资源维持稳定增长,预计到 2022 年美国 冷库容量将达到1.07 亿立方米。

美国冷藏库人均保有量位居列,预计到 2022 年将达到 0.48 立方米/人。冷藏车建设方面,得益于美国公路运输网络的稳定,美国冷藏车保有量由 1997 年的 13.53 万辆增长至 2019 年的 25.41万辆,综合增长率维持稳定水平,冷藏卡车总载货量由 2016 年的 0.96 亿吨增长至 2021 年的 1.07 亿吨,预 计到2023 年将达到 1.14 亿吨,冷链资源的充足和基础设施建设的完善为美国冷链物流行业发展奠定坚实基础。

| 成立日期 | 2023年02月21日 | ||

| 注册资本 | 1000 | ||

| 主营产品 | 全国冷链物流 供应链管理 城市配送 仓储服务 | ||

| 经营范围 | 供应链管理服务;普通货物仓储服务(不含危险化学品等需许可审批的项目);国内货物运输代理;国内集装箱货物运输代理;运输货物打包服务;道路货物运输站经营;装卸搬运;信息咨询服务(不含许可类信息咨询服务)。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动),许可经营项目是:道路货物运输(不含危险货物);粮油仓储服务;国际货物运输代理;货物进出口;技术进出口;城市配送运输服务(不含危险货物);食品销售(仅销售预包装食品);生鲜乳道路运输。 | ||

| 公司简介 | 踏信物流是一家集普货,冷藏冷冻恒温物流公司,是一家专业从事跨省市公路货物运输和仓储的服务性企业,拥有多年的营运经验,公司仓储部现拥有25000平方米仓库,冷藏冷冻仓库16000平方,仓储能力达20000余吨。设有多个收货和储运网点,自备货运车辆30余辆(5T-30T),网络合同车100辆,另有多辆冷藏冷冻恒温车辆,备有市区通行证可随时为您提供市内短驳,零担快运业务,设有标准市内仓库备有各类铲车等装 ... | ||

- 深耕冷链物流,以园区为载体构建产业生态圈提到“山绿集团”,在中国物流行业尤其是冷链物流领域广为人知。这家2005年4月注... 2024-06-07

- 深度解析:冷链供应链的概念以及特点供应链是指围绕核心企业,从配套零件开始,制成中间产品以及终产品,后由销售网络把产... 2024-06-07

- 总产值预计可达7.28亿元 打造具有影响力的预制菜产业集群近年来,新疆预制餐品加快发展,据乌鲁木齐新疆特色餐饮研究会此前发布的《新疆预制菜... 2024-06-07

- 得利斯:获得产业发展引导基金共计577万元01得利斯:获得产业发展引导基金共计577万元12月25日晚间,得利斯发布公告称... 2024-06-07

- 预制菜有标准可依 上海首提“复原率”≥70%预制菜有标准可依上海首提“复原率”≥70%为了规范上海的预制菜市场,保障舌尖上的... 2024-06-07

生物电子精密仪器承运 佛山到 无锡 冷链物流公司 踏信冷链300.00元/吨

生物电子精密仪器承运 佛山到 无锡 冷链物流公司 踏信冷链300.00元/吨

广东踏信:安全送达 踏信 蔬果花卉运输 佛山到石家庄 冷藏运输公司 零担 整车运输300.00元/件

踏信 蔬果花卉运输 佛山到石家庄 冷藏运输公司 零担 整车运输300.00元/件

广东踏信:安全送达 海鲜预制菜冷链物流佛山到长沙 冷链物流专线 整车零担 冷藏运输300.00元/吨

海鲜预制菜冷链物流佛山到长沙 冷链物流专线 整车零担 冷藏运输300.00元/吨

广东踏信:安全送达 菌种 试剂冷链 佛山到杭州 踏信 恒温运输专线 每日发车300.00元/吨

菌种 试剂冷链 佛山到杭州 踏信 恒温运输专线 每日发车300.00元/吨

广东踏信:安全送达 佛山到无锡 冷链物流公司 踏信冷链 生鲜 熟食 肉类运输300.00元/吨

佛山到无锡 冷链物流公司 踏信冷链 生鲜 熟食 肉类运输300.00元/吨

广东踏信:安全送达 佛山到漳州 冷链物流专线 预制菜冷链配送 冷冻食品运输300.00元/吨

佛山到漳州 冷链物流专线 预制菜冷链配送 冷冻食品运输300.00元/吨

广东踏信:安全送达 巧克力蛋糕、 佛山到常德 欢迎致电 低温冷冻运输 踏信300.00元/吨

巧克力蛋糕、 佛山到常德 欢迎致电 低温冷冻运输 踏信300.00元/吨

广东踏信:安全送达 佛山到嘉兴冷链物流公司 安全放心 生物电子冷冻 水果运输300.00元/吨

佛山到嘉兴冷链物流公司 安全放心 生物电子冷冻 水果运输300.00元/吨

广东踏信:安全送达 踏信 佛山到镇江 冷冻食品运输 冷链物流公司 高效安全300.00元/吨

踏信 佛山到镇江 冷冻食品运输 冷链物流公司 高效安全300.00元/吨

广东踏信:安全送达 佛山到济南 冷冻食品配送 高效安全 海鲜冷链物流公司300.00元/吨

佛山到济南 冷冻食品配送 高效安全 海鲜冷链物流公司300.00元/吨

广东踏信:安全送达